به گزارش خبرگزاری خبرآنلاین، یکی از مشکلاتی که دولت یازدهم طی حدود 4 سال گذشته همواره با آن دست به گریبان بوده و با وجود تلاشهای فراوانی انجام شده این مشکل کم و بیش به قوت خود باقی مانده، ضعف شبکه بانکی درسرمایه و تأمین مالی بخش واقعی اقتصاد است.

یکی از مشکلاتی که کارشناسان و فعالان اقتصادی در حوزه بانکی همواره بر آن تأکیددارند، کمبود سرمایه بانکها، خصوصا بانکهای دولتی است. پایین بودن سرمایه بانکهای دولتی علاوه بر اینکه باعث بالا برآوردشدن ریسک شبکه بانکی ایران در ارزیابیهای بینالمللی شده، توان بانکها را نیز برای تأمین مالی بخش واقعی اقتصاد به شدت کاهش دادهاست.

به همین خاطر طی سالهای اخیر دولت برنامههای مختلفی برای افزایش سرمایه بانکهای دولتی تدارک دیده ولی هیچکدام از آنها محقق نشده است. تازهترین نمونه از این برنامهها، روشی است که در تبصره 17 لایحه بودجه سال آینده پیشنهاد شدهاست؛ بند 17 درصدد اين است كه سود و وجه التزام خطوط اعتباري و اضافه برداشتهاي بانكهاي كشاورزي، سپه و ملی از بانك مركزي را بخشیده و به حساب افزايش سرمايه دولت در اين بانكها منظورکند. بند ج نیز پیشنهاد افزايش سرمايه بانكهاي دولتی را تا سقف معین شده از برخی رديفهاي بودجهاي دادهاست.

در واقع متن بند 17 درخصوص افزايش سرمايه بانكهاي دولتی مقرر داشتهاست كه مجموع سود و وجه التزام (جريمه) اضافهبرداشتها و خطوط اعتباري كه بانكها به بانكمركزي بدهكار هستند و تاكنون در دفاتر بانك مركزي بهعنوان درآمد ثبت نشده است تا سقف مندرج در اين بند كاهش يافته و معادل آن، سرمايه دولت در آن بانكها افزايش يابد.

با اين حكم، بانكمركزي معادل سود خطوط اعتباري و وجه التزام اضافهبرداشت اين بانكها، به دولت منابعي اعطا ميكند تا در بانكهاي مزبور افزايش سرمايه دهد. درواقع اين اقدام نوعي تملك درآمدهاي بانك مركزي توسط دولت است.

کدام بانکها مشمول افزایش سرمایه خواهندشد؟

طبق تبصره 17 لایحه بودجه سال 96 بانكهاي ملی، سپه و كشاورزي مشمول افزایش سرمایه از محل تسویه اضافه برداشتها خواهندشد. نکته مهم این است که این سه بانک از لحاظ وجه التزام اضافه برداشت در چه وضعیتی قراردارند؟

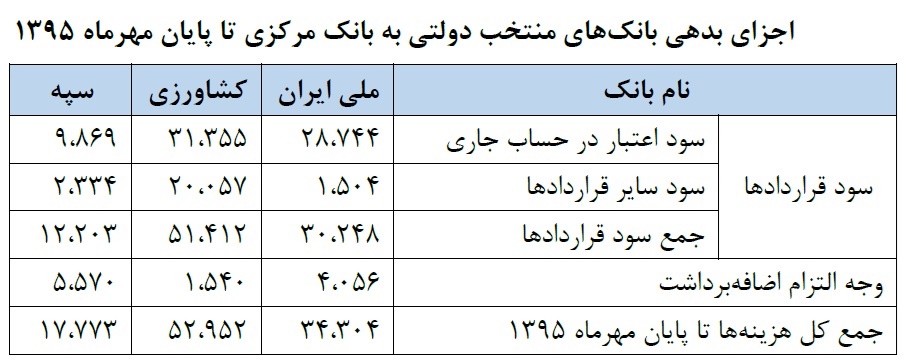

مجموع كل بدهيهای سه بانک ملی، سپه و کشاورزی بابت سود قراردادها، وجه التزام و اضافهبرداشتها تا پايان سال 1394 بالغ بر 86 هزار میلیارد ريال است كه اين مبلغ در پايان مهرماه 1395 به بیش از 105 هزار میلیارد ريال رسیده است و رشد 22

درصدي را نشان ميدهد.

منشأ بخش قابل توجهي از اين خطوط اعتباري، اضافهبرداشتهاي پیشین بانكهاست كه بانك مركزي بهمنظور كنترل نرخ سود بینبانكي و كاهش التهاب بازار در جذب سپرده، اقدام به تبديل اضافهبرداشتها به خطوط اعتباري كردهاست.

بانكهاي متخلف جایزه میگیرند؟!

مرکز پژوهش های مجلس در گزارشی که درباره این پیشنهاد منتشر کرده است، اجرای این پیشنهاد را به منزله اهدای جایزه به بانک های متخلف دانسته است.

جريمه یا همان وجه التزام اضافه برداشت به عنوان يكی از ابزارهای سیاستگذاري و كنترل در حوزه نظارت بر عملیات بانكی است كه میتواند مانع از تصمیمات پرخطر بانكها در اعطاي تسهیلات و انبساط دارايیهاي بانكی شود ولی اگر اين رويه ايجاد شود كه دولت بتواند با مصوبه مجلس جرائم بانكها را ببخشد و آن را تبديل به افزايش سرمايه بانك کند، قطعا موجب تشويق بیانضباطی بانكها میشود و چرخه مخربی را در بانكهاي دولتی ايجاد میکند که موجب تشويق بانكها به تخلف میشود و در واقع نوعی افزايش سرمايه صوري است که به توانمندسازي بانكهاي مشمول نیز كمكی نخواهد كرد.

در صورت اجراي اين بند از لايحه، هر بانكی كه در سالهاي گذشته بیشتر تخلف كرده و اضافه برداشت بیشتري داشته و بدهیهاي خود را كمتر تسويه كردهاست، بیشتر منتفع میشود.

صدور مجوز تملك منابع بانك مركزي توسط دولت

بدهی بانكها به بانك مركزي، دارايی بانك مركزي محسوب میشود ولی براساس اين تبصره، دولت در نظر دارد دارايی بانك مركزي را به نوعی تملك کند و از آن محل سرمايه خود را در بانكهاي دولتی افزايش دهد. نتیجه اين پیشنهاد در واقع دستاندازي دولت به منابع بانك مركزي به عنوان خزانه دوم است و بر استقلال بانك مركزي خدشه وارد میكند.

سلطه مالي بر سیاستهاي پولي و اعتباري شدیدتر میشود

تمام قراردادهاي بانك مركزي با بانكها كه براي انضباطبخشی به شبكه بانكی بوده، با اين نوع افزايش سرمايه از بین میرود و در واقع اين اقدام مصداق كامل سلطه مالی دولت بر بانك مركزي است.

35223

نظر شما