به گزارش خبرگزاری خبرآنلاین،بانکمرکزی به عنوان نهاد ناظر شبکه بانکی نه تنها ابزار قانونی و جدیت کافی برای برخورد با این تخلفات را ندارد بلکه در مواردی آگاهانه بر این تخلفات چشمپوشی کردهاست.

نظارت بانک مرکزی بر بانکها و تکرار و فراوانی تخطی بانکها

از قوانین و مقررات پولی، داستانی تازه نیست و به عقیده بسیاری از کارشناسان باید

این فضای ناسالم را یکی از علتهای اصلی مشکلات نظام بانکی کشور دانست. این روزها

اما دو اتفاق نزدیک به هم بهانه تازهای شده است برای طرح مجدد مصادیق قانونگریزی

بانکها و از آن بدتر چشمپوشی بانک مرکزی بر این تخلفات؛ استمرار بسته بودن نماد

بانکهای بورسی و افشای زیان هنگفت یکی از بانکهای دولتی خصوصی شده، دو اتفاقی

هستند که از عمق و گستره وسیع مشکلات شبکه بانکی کشور خبر میدهند و مجادلات تازهای

را درباره سلامت بانکها در ایران و کیفیت نظارت بانک مرکزی بر این شبکه براه

انداخته است.

درست در همین شرایط مرکز پژوهشهای مجلس یکی دیگر از سلسله گزارشهای تحقیقی خود با عنوان کلی "آسیبشناسی نظام بانکی" با تمرکز بر "نظارت مؤثر بر بانكها و مسئله اقتدار مقام ناظر" منتشر کردهاست.

در این گزارش علاوه بر اینکه از تخلفات بانکهای دولتی و خصوصی با ذکر مصادیق رونمایی شده، واقعیت تلخ دیگری نیز برملا شدهاست؛ بنا بر این گزارش در برخی سالها و در مورد برخی بانكها، ذیل توضيحات حسابرس درخصوص تخلفات بانك از مقررات بانك مركزی، عبارتی مشابه عبارت زیر درج شده است "موارد عدم انطباق عمليات بانك با قوانين پولی و بانكی و عمليات بانكی بدون ربا و مفاد بخشنامههای بانكمركزی ناظر بر عمليات بانكی و مصوبات لازمالاجرا در سيستم بانكی مربوط به سال مورد گزارش، طبق دستور بانك مركزی، طی نامه جداگانهای به آن بانك اعلام شده است/خواهدشد".

درواقع برخی از حسابرسان ادعا كردهاند كه بانكمركزی از آنها خواسته است تا تخلفات بانكها را به صورت جداگانه به بانكمركزی گزارش دهند و از ارائه آن در صورتهای مالی و گزارش ارائه شده به مجمع عمومی خودداری كنند!

بررسی صورتهای مالی و شاخصهای عملكرد بانكها نشان میدهد كه بسياری از مقررات نظارتی در بانكها رعایت نمیشود و این تخلفات در بسياری موارد، هرساله تكرار میشود. یكی از بخشهای مهم و تأثيرگذار نظارت، اقدام به مجازات متخلفان بهمنظور جلوگيری از شيوع تخلف است. ادبيات بازدارندگی مجازاتها نشان میدهد ویژگیهای شدت مجازات، قطعيت مجازات و سرعت در اعمال مجازات، میتوانند باعث ایجاد بازدارندگی و جلوگيری از وقوع جرم شوند. بر این اساس و با توجه به شيوع تخلف در نظام بانكی ایران، باید بررسی شود كه عدم تحقق كدامیك از ویژگیهای مذكور باعث ایجاد این شرایط شده است.

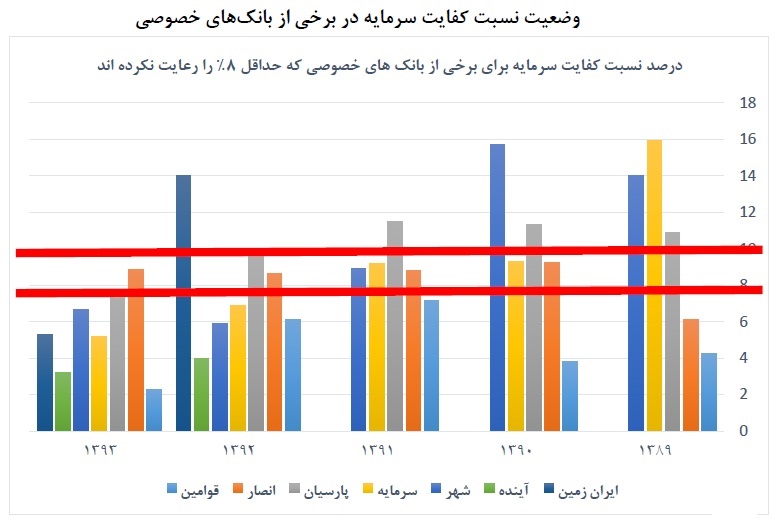

یکی از مواردی تخلفات فراوانی در آن از سوی بانکها صورت گرفته، رعایت نسبت کفایت سرمایه است. نسبت كفایت سرمایه حاصل تقسيم سرمایه پایه به مجموع داراییهای موزون شده به ضرایب ریسك برحسب درصد میباشد. طبق آیيننامه كفایت سرمایه مصوب سال 1382، حداقل نسبت كفایت سرمایه برای تمامی بانكها و مؤسسات اعتباری اعم از دولتی و غيردولتی 8 درصد تعيين شده است.

بررسی نسبت کفایت سرمایه در بانکهای کشور اما نشان میدهد که شبکه بانکی طی سالهای 89 تا 93 در شرایط بسیار وخیمی قرارداشته است.

در صورتیكه مبنای بررسی را همان نسبت 8 درصد مربوط به مقررات بال 1 و آیيننامه كفایت سرمایه مصوب 1382 قرار دهيم، تعداد زیادي از بانكهاي دولتي و خصوصي در سالهاي مختلف حداقل نسبت كفایت سرمایه را رعایت نكردهاند.

35223

نظر شما