نگار احمدی: آیا زیاد بودن شعب یک بانک به معنای قدرتمند بودن

آن بانک است؛یا قدرت رقابت را بین بانکها بالا می برد؟ واقعیت این است که هیچ کدام

از این دو فرضیه که در قالب سئوال مطرح

شده، امروز پاسخ مثبتی در پی ندارد.در سالهای اخیر تبادل پول به صورت دستی به

کمترین میزان خود کاهش یافته است.

در بسیاری از کشورهای پیشرفته از جمله کشورهای

اروپا و آمریکا حمل بیش از 10 هزار دلار پول نقد،به دلیل مسایلی چون پولشویی امری

غیرموجه محسوب شده و اغلب فروشگاهها از دریافت وجه نقد اکراه دارند.در واقع

بانکداری الکترونیک آنچنان در حال پیشرفت است که دیگر نشستن یک متصدی پشت باجه

بانک برای شمردن پول یا پرداخت قبض به لحاظ اقتصادی برای بانکهای پیشرفته توجیه

اقتصادی ندارد.

بانکهای بزرگ در دنیا به تدریج از تعداد شعب خود کاسته اند و تنها خدمات تجارتی بزرگ در شعب بانکها انجام می شود.حتی بازکردن حساب های بانکی نیز در بسیاری از کشورها کاملا الکترونیکی است و افراد همه مراحل بازکردن یک حساب بانکی را از طریق اینترنت انجام می دهند.در واقع بسیاری از خدمات معمول که در بانکهای ایران همچنان با شدت و حدت دنبال می شود،در بانکهای پیشرفته دیگر محلی از اعراب ندارد.

الکترونیکی شدن بانکداری علاوه بر اینکه بهره وری بانکها را بالا برده،بلکه در هزینه های بانکها به شدت صرفه جویی کرده است.حال آنکه در ایران به دلیل نوع نگاه سنتی که به بانکداری وجود دارد،همچنان داشتن شعب بانکی در بهترین موقعیت تجاری با بهترین ترکیب ساختمان،یک رکن برای جذب مشتری و البته رقابت بین بانکها در جریان است.

کسب رتبه 25 شعب بانکی در دنیا

یکی از شاخص هایی که میزان پیشرفت اقتصادی کشورها را برمبنای آن می سنجند، بررسی تراکم شعب بانکی در هر کشور است.طبق تعریف بانک جهانی استاندارد تعداد شعب بانکی به ازای هر ۱۰۰ هزار نفر جمعیت است.

ایران در این شاخص، رتبه ۲۵ را در جهان دارا است که به نسبت خدماتی که بانکها ارایه می کنند،تعداد شعب بالا سبب شده تا بخشی از منابع بانکها در ساختمانها راکد بماند.

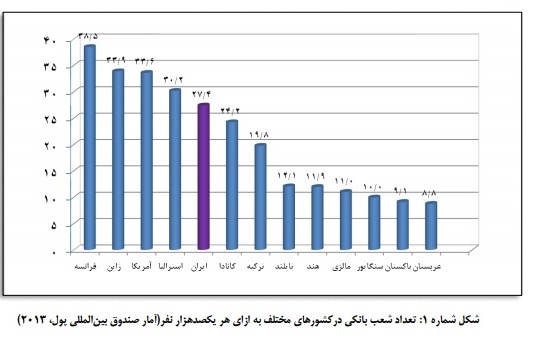

براساس آمار بانک مرکزی ،در حال حاضر ۲۳ هزار و ۲۳۰ شعبه بانکی در قالب ۴۲ بانک و موسسه در سراسر کشور فعالند که بررسی این رقم نشان می دهد که سهم هر ۳۴۰۰ ایرانی معادل یک شعبه بانکی است! مقایسه همین آمار با کشوری مثل فرانسه نشان می دهد که در این کشور به ازای هر ۱۰۰ هزار نفر حدود ۳۷٫۵ شعبه بانکی وجود دارد.

مقایسه تعداد شعب بانکی در ایران بابرخی کشورهای منطقه حتی از این تعداد هم کمتر است.مثلا در عربستان برای هر ۱۰۰ هزار نفر ۸٫۸، درسنگاپور ۱۰ و در ترکیه ۱۹٫۸ شعبه وجود دارد.

بانک جهانی با بررسی آمار شعب بانک در ۱۷۸ کشور جهان اعلام کرده که سرانه شعب بانکی در ایران بیشتر از کشورهای توسعه یافتهای مثل انگلیس، نروژ، اتریش و آلمان است.به طوری که در ایران به ازای هر ۱۰۰هزار نفر 1/29 شعبه بانک تجاری تأسیس شده که این رقم تقریباً ۲برابر آلمان و اتریش است.

شعب چگونه تکثیر شدند؟

از اوایل دهه 80 که مجوز بانکهای خصوصی صادر شد،به تدریج در هر خیابان تعدادی از املاک با بهترین موقعیت توسط بانکهای تازه از راه رسیده،خریداری شده و در کمترین زمان ممکن،تابلوی بانک نورسیده،بر سردر آن نصب شد.مجوزها که بیشتر می شد،رقابت برای خرید،املاک تجاری در خیابان های شهرهای کشور افزایش یافت.هرچند،ساخت و ساز در بخش مسکن و رشد قیمت ها در اواسط دهه 80 هم سبب شد تا بانکها بخش قابل توجهی از سرمایه خود را در املاک سرمایه گذاری کنند،به همین دلیل به جز شعب،بانکها در بازار مسکن هم ورود پیدا کردند.اما به تدریج با رکودی که از اوایل دهه 90 در بخش مسکن پدید آمد،سرمایه بانکها راکد ماند.

فرشاد حیدری معاون نظارت بانک مرکزی درباره دلیل افزایش تعداد شعب بانکها می گوید:« قبلا خدمات انفورماتیک و الکترونیک بانکها چندان توسعه پیدا نکرده بود و از اینرو تعداد شعب متناسب با مراجعه مشتریان بانکها شکل گرفته، اما اکنون با توسعه بانکداری الکترونیک و عدم نیاز به مراجعه مستقیم به شعب برای انجام بسیاری از خدمات، دیگر نیازی به تعداد بالای آنها نیست و باید این سیاست مورد بازنگری قرار گیرد.»

او با بیان اینکه بانکداری اکترونیک در ایران و خدمات بانکداری الکترونیک پیشرفتهای چشمگیری کرده است،می گوید:«باید از این نظر تغییراتی در شعب ایجاد شود.»

بانکها اخیرا فروش املاک مازاد خود را در دستور کار قرارداده اند.موضوعی که می تواند منابع بانکها را افزایش دهد. کارشناسان پیشنهاد می کنند که بانکها می توانند از این فرصت استفاده کرده و شعب خود را هم کم کنند.اتفاقی که دیر یا زود با افزایش بانکداری الکترونیک ناگزیر از انجام آن هستند.

3535

نظر شما