به گزارش خبرگزاری خبرآنلاین به نقل از ایبنا - طاهره مهری: قبل از تأسیس نخستین بانکها، عملیاتی مانند ارائه وام، نقل و انتقال پول و خرد کردن بروات توسط تجارتخانهها و صرافیهای معتبر انجام میشد. از تجارتخانههای ایران که برات آن را در اغلب شهرها خرد میکردند، میتوان به تجارتخانه شیرازی، تجارتخانه تومانیانس، تجارتخانه برادران جهانیان و تجارتخانه جمشیدیان و همچنین کمپانی فارس اشاره کرد.

بانک شرق جدید (New Oriental یا New East) نخستین بانکی بود که در ایران شعبه تاسیس کرد. این بانک در سال ۱۲۶۷ در ایران اقدام به دایر کردن شعبه نمود. در همین سال، واگذاری امتیازنامه رویتر توسط ناصرالدینشاه که یکی از موارد آن تأسیس بانک شاهی بود، انجام گرفت. این بانک تأسیس و اقدام به نشر اسکناسهای ۲ تا ۵۰۰ تومانی کرد. وجه اسکناسهای این بانک فقط در تهران و تبریز قابل تاییدیه بود و این بانک با لغو امتیاز صاحب آن در سال ۱۳۰۹، در سال ۱۳۳۱ تعطیل و نهایتاً در بانک تجارت ادغام شد.

همچنین در سال ۱۲۶۹ بانک استقراضی روس به صاحب امتیازی ژاک پولیاکف تأسیس و در سال ۱۲۹۹ به دولت ایران واگذار شد. در سال ۱۳۰۴ اولین بانک ایرانی به نام بانک پهلوی یا اتوبانک با سرمایه ۴۰۰ هزار تومان تأسیس و بعدها به بانک سپه تغییر نام داد. در سال ۱۳۰۵ بانک شوروی با سرمایهای حدود ۲۰۰ میلیون ریال تأسیس شد. همزمان شعبهای از بانک انگلیسی عثمانی نیز در ایران شعبه دایر نمود. بانک سپه ایران به عنوان نخستین بانک ایرانی با بهرهگیری از تجربیات مشاورین اقتصادی در ۱۴ اردیبهشت سال ۱۳۰۴ تأسیس شد و پس از آن بانک ملی ایران در سال ۱۳۰۷ به دستور رضاشاه تشکیل شد و کار چاپ و نشر اسکناس را برعهده گرفت. بانک کشاورزی در سال ۱۳۱۱ با سرمایه ۶۷۹ میلیون ریال تأسیس شد که تاکنون به کار مشغول است. همچنین بانک کارگشایی در همین سال تأسیس شد. وظیفه این بانک به رهن گرفتن اثاثیه و جواهرات بود که هماکنون نیز تحت عنوان صندوق کارگشایی زیر نظر بانک ملی ایران به کار مشغول است. بانک رهنی ایران در سال ۱۳۱۷ با سرمایه ۲۰۰ میلیون ریال با مشارکت وزارت دارایی و بانک ملی تأسیس شد که پس از انقلاب اسلامی ایران، اساس بانک مسکن را به انضمام چند بانک و شرکت دیگر تشکیل داد.

در این میان بانک ملی ایران به عنوان یکی از بزرگترین بانکهای ایران، نقش مهمی در تأمین مالی پروژههای بزرگ ملی و ارائه خدمات متنوع بانکی به مشتریان خود دارد. قانونِ تأسیس «بانک ملی ایران» در مجلس شورای ملی در ۱۴ اردیبهشت ماه سال (۱۳۰۶ ش) تصویب شد. به این مناسبت در این گزارش تاریخچه بانک ملی ایران را با نگاهی به کتاب «تاریخ خدمات اقتصادی بانک ملی ایران» و اساسنامه این بانک مرور میکنیم:

در کتاب «تاریخ خدمات اقتصادی بانک ملی ایران» تحت عنوان «تحقق یک آرمان ملی» میخوانیم:

بعد از سوم اسفند ۱۲۹۹ هیات دولت لایحه «قانون اجازه تاسیس بانک ملی ایران» را به مجلس شورای ملی تقدیم کرد. این لایحه در جلسه ۱۴ اردیبهشت ماه ۱۳۰۶ (دوره ششم قانونگذاری) به تصویب نهایی رسید و در ۲۱ اردیبهشت ماه همان سال از طرف رضاشاه توشیح شد.

در ۱۶ آبان ماه ۱۳۰۶ قانون اجازه استخدام یک نفر متخصص بانکی از اتباع سوئیس یا آلمان به تصویب مجلس شورای ملی رسید و درنتیجه دکتر کورت لیندن بلات، تبعه آلمان و رئیس سابق بانک اعتبارات صوفیه به خدمت دعوت و به ریاست کل بانک ملی ایران گمارده شد. اساسنامه بانک را هیأت وزیران در ۳۰ خرداد ۱۳۰۷ تصویب نمود و پس از تصویب کمیسیون قوانین مالیه مجلس مقدمات کار فراهم و در تاریخ ۲۸ مرداد ماه ۱۳۰۷ اعلان تاسیس بانک از طرف وزیر دارایی و رئیس بانک صادر و منتشر شد.

پس از انتشار اعلان مذکور بانک ملی ایران با سرمایه بیست میلیون ریال که چهل درصد یعنی فقط هشت میلیون ریال آن پرداخت شده بود تاسیس و از روز هفدهم شهریورماه ۱۳۰۷ برابر با هشتم سپتامبر ۱۹۲۸ در تهران در محل فعلی با اخذ نخستین وجه و افتتاح اولین حساب جاری به نام رضاشاه شروع به کار کرد.

در اولین قانون اساسنامه منظور از تاسیس بانک ملی ایران پیشرفت امور تجارت و فلاحت و صناعت اعلام شد ولی به تدریج قانونگذار وظایف گوناگون دیگری به عهده بانک گذاشت و آن را در حقیقت به یک بانک مرکزی تبدیل ساخت.

انجام کارهای بانکی دولت، نشر اسکناس و تنظیم جریان پول موجب شد که در قانون اساسنامه مصوب سال ۱۳۱۷ حفظ ارزش پول و تنظیم اعتبارات جزو وظایف بانک قلمداد شود و بعدا انجام امور دیگری مانند حفظ موازنه ارزی و نظارت بر بانکهای کشور نیز به بانک ملی سپرده شد.

در این زمان وضع تجارت خارجی ایران به خاطر بروز بحران جهانی مختل بود، موازنه در بافتها و پرداختهای ارزی، به استثنای درآمد نفت، نامتعادل بود و از این رو دولت مصمم شد که خود در امور ارزی و تجارت خارجی دخالت نماید. اولین اقدامی که در راه اجرای این سیاست به عمل آمد «کنترل خرید و فروش ارز» بود که قانون آن در سال ۱۳۱۴ تصویب و برای اولین بار امور ارزی کشور در اختیار دولت قرار گرفت. در این قانون به دولت اختیار داده شد که در مورد لزوم، حق خود را طبق شرایطی به اشخاص واگذار کند ولی ورود هر نوع کالا از خارج مشروط به صدور محصولات ایران گردید و بدین منظور کمیسیونی برای کنترل خرید و فروش ارز در بانک ملی ایران تشکیل گردید.

همانطور که ذکر شد برقراری تعادل در حساب دریافتها و پرداختهای ارزی کشور و ایجاد تعادل بین صادرات و واردات از هدفهای اساسی دولت بود و بانک ملی ایران برای انجام این منظور و موفقیت در اجرای این سیاست تسهیلات فراوانی، به صورت وام و اعتبار برای بازرگانان صادرکننده با شرایط سهل در نظر گرفت و میتوان موفقیتهای این برنامه را تا حد زیادی مرهون تسهیلات اعطائی بانک ملی دانست.

با به کار افتادن کارخانههای صنعتی سطح اشتغال بالا رفته و عده جدیدی دارای درآمد ثابت و قوه خرید اضافی میشوند، درنتیجه بازار داخلی توسعه یافته و موجب تشویق سرمایهگذاری میگردد، به علاوه همین افراد مقداری از درآمد خود را پسانداز نموده و سطح پسانداز مملکت و قدرت سرمایهگذاری که عاملی اصلی توسعه اقتصادی است فزونی مییابد. بدینطریق است که مملکت بهتدریج از منابع و سرمایههای خارجی بینیاز و با سرمایهگذاریهای بزرگ داخلی از محل پساندازهای ملی موجبات شکوفایی اقتصادی کشور فراهم میشود.

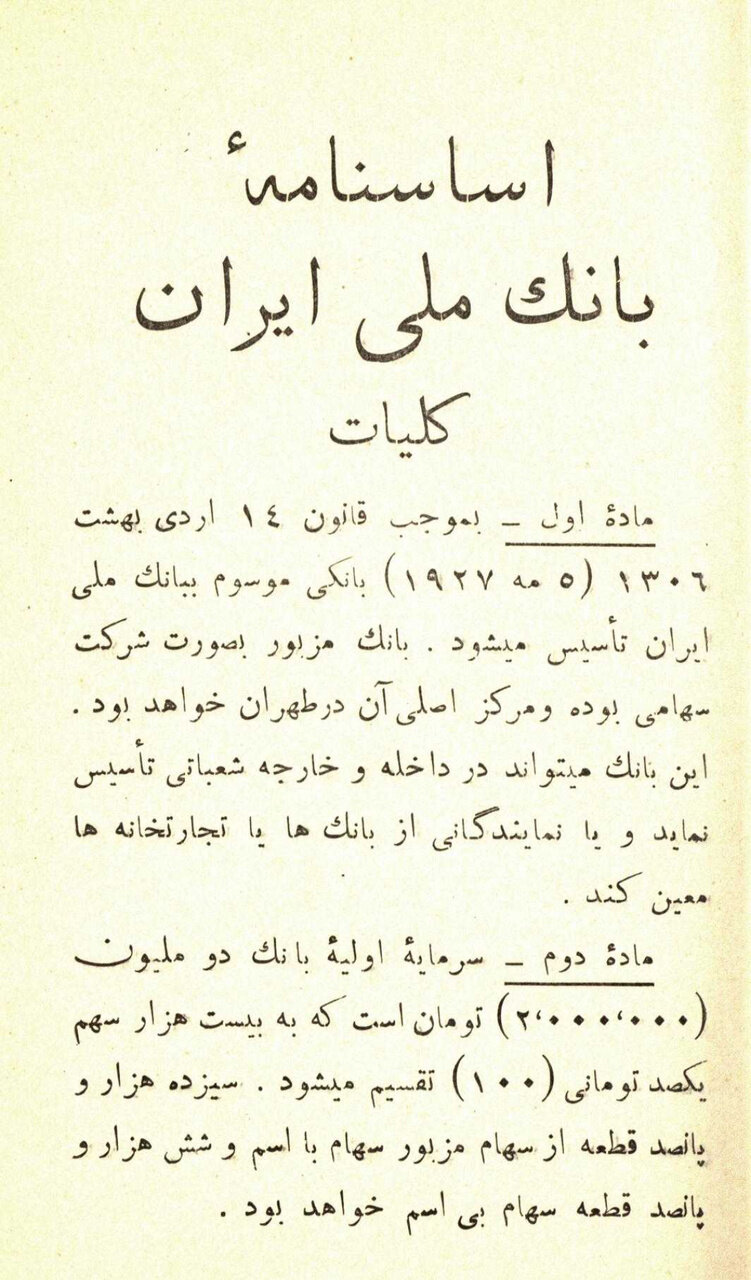

فرازی از اساسنامه بانک ملی ایران مصوب هیأت وزراء در جلسه سیام خرداد ۱۳۰۷ و کمیسیون قوانین مالیه مجلس شورای ملی در جلسه چهاردهم تیر ۱۳۰۷ به شرح زیر است:

... «ماده یازدهم- نظامنامه تشکیلات بانک ملی و نظامنامههای مذکوره در مواد ۵ و ۹ را وزارت مالیه با موافقت رئیس بانک تهیه نموده و پس از تصویب هیئت وزراء و کمیسیون قوانین مالیه بموقع اجرا میگذارد»

اساسنامه بانک ملی ایران را که مطابق مدلول ماده مذکوره بتصویب هیأت وزراء و کمیسیون قوانین مالیه رسیده و مشتمل بر بیست و هفت ماده است ذیلا برای اجرا ابلاغ مینماید. وزیر مالیه. فیروز»

«اساسنامه بانک ملی ایران

کلیات

ماده اول- به موجب قانون ۱۴ اردیبهشت ۱۳۰۶ (۵ مه ۱۹۲۷) بانکی موسوم به بانک ملی ایران تاسیس میشود. بانک مزبور به صورت شرکت سهامی بوده و مرکز اصلی آن در طهران خواهد بود.

این بانک میتواند در داخله و خارجه شعباتی تاسیس نماید و یا نمایندگانی از بانکها یا تجارتخانهها معین کند.

ماده دوم- سرمایه اولیه بانک دو ملیون (۲.۰۰۰.۰۰۰) تومان است که به بیست هزار سهم یکصد تومانی (۱۰۰) تقسیم میشود. سیزده هزار و پانصد قطعه از سهام مزبور سهام با اسم و شش هزار و پانصد قطعه سهام بیاسم خواهد بود.

دولت پرداخت تمام سهام را تعهد کرده و در حین تاسیس بانک صدی چهل قیمت اسمی هر سهم را که عبارت باشد از چهل تومان برای هر سهم نقدا میپردازد و بقیه باید در موقع تقاضای بانک تادیه شود.

تادیه چهل درصد مزبور فوق باید در وجه مدیر بانک که دولت معین خواهد کرد به عمل آید. به واسطه این تادیه بانک تاسیس شده محسوب است.

ماده پنجم- سهام با اسم باید در دفتری که به توسط بانک باز میشود ثبت گردد. فروش سهام مزبوره باید با تصویب هیأت مدیره بانک و موافقت هیأت نظار به عمل آمده و در دفتر مذکور ثبت شود. سهام بیاسم را میتوان آزادانه نقل و انتقال داد.

وظیفه بانک

ماده ششم- وظیفه بانک تسهیل وسائل توسعه تجارت و فلاحت و صناعت است در ایران:

الف- بانک میتواند به حساب جاری یا به مدت وجوهی قبول کند و ربح دهد. اوراق و اسناد تجارتی را برای دفعه اول یا دفعات بعد تنزیل کند.

به حواله داخله یا خارجه خرید و فروش برات کند. پولهای خارجه و اسناد و اسهام استقراض شرکتها را خرید و فروش کند. در تمام استقراضات و معاملات مالی دولت و بلدیهها و شرکتهای از هر قبیل و همچنین عملیاتی که متضمن منافع ملی باشد شرکت نماید. برای مقاصد مسکوکاتی و غیره طلا و نقره وارد کرده و همچنین خرید و فروش طلا و نقره در داخله نماید. بروات برای وصول قبول کند. پرداختهای نقدی یا برواتی به عمل آورد. اعتبارنامهها بدهد. به شرکتها یا به اشخاص در مقابل تضمینات کافیه اعتبار حساب جاری باز کند. در مقابل مالالتجاره که نزد بانک امانت گذارده میشود یا در مقابل بارنامههای بری یا بحری یا قبوض انبارهای عمومی (وارانت) که قانونا اعتبار داشته باشند قرض دهد و به طورکلی هر قسم معاملات بانکی معمولی به عمل آورد.

برای توسعه فلاحت و صناعت بانک میتواند در حدود شرایط اساسی که از طرف هیأت مدیره با موافقت هیأت نظارت معین میشود اعتباری که حتما باید به واسطه وثایق معتبری تضمین شود، به مدت مدید اعطا کند ولی عجالتا مجموع اعتبارات مزبوره نباید از یک خمس قسمت تادیه شده سرمایه سهامی بانک تجاوز کند.

ب- بانک نمیتواند املاک غیرمنقوله تملیک کند مگر برای احتیاجات خاصه خود یا برای نقد کردن مطالبات خود. بانک مجاز نیست که به دولت یا وزارتخانهها یا ادارات دولتی و بلدی قرض یا مساعده بدهد مگر در موردی که این مساعده یا استقراض قبلا به تصویب مجلس شورای ملی رسیده باشد. ولی ادارات بلدی که قانونا شناخته شده باشد میتواند بدون تصویب مجلس شورای ملی تا معادل صدی سی از عایدات مسلم سالیانه خود از بانک تقاضای مساعده نماید.

ج- در مورد تمام معاملات مذکوره در حرف (الف) و (ب) بانک مکلف است که دقیقا بر طبق اصول تجارتی رفتار کرده و اصول راجع به تضمینات و اعتبارات بانکی را از نقطه نظر نقد کردن سرمایه خود کاملا رعایت نماید.»

در ضمیمه اول آمده است:

«تبصره ۲- سایر شرایط مالی استخدام متخصص مزبور مطابق مواد مربوطه قانون مصوب ۲۹ اردیبهشت ۱۳۰۴ خواهد بود.

تبصره ۳- باید تخصص متخصص مزبور را دولت آمریک تصدیق نماید.

ماده ۸- رئیس بانک هر شش ماه یکمرتبه خلاصه عملیات و وضعیت بانک را بوزارت مالیه راپرت میدهد و در فروردین ماه هر سال خلاصه حساب (بیلان) سال قبل را منتشر نماید. به علاوه یک نفر مفتش بر حسب پیشنهاد وزارت مالیه و تصویب هیأت وزرا برای نظارت در جریان امور و معاملات بانک معین شود.

ماده ۱۰- کلیه دفاتر و نوشتجات و مکاتبات بانک ملی به زبان و خط فارسی خواهد بود.

ماده ۱۳- پنج ملیون تومان سرمایه ابتدایی که بر طبق مدلول ماده سوم به بانک پرداخته میشود به سرمایه اصلی بانک مزبوره در ماده دوم افزوده شده و سرمایه بانک کلیه بیست ملیون تومان خواهد بود.»

در ضمیمه دوم قانون اجازه استخدام متخصص بانک از اتباع مملکت سوئیس یا آلمان برای مدت سه سال آورده شده است:

«ماده واحده- برای اداره کردن بانک ملی دولت مجاز است یکنفر متخصص از اتباع مملکت سوئیس یا آلمان برای مدت سه سال با حقوقی که در سال از دوازده هزار تومان تجاوز ننماید استخدام نماید.

دولت مجاز است کرایه خانه و سوخت و روشنایی و مخارج اتومبیل و غیره متخصص مزبور را در حدود صدی بیست حقوق مقرره تهیه و یا نقدا به مشارالیه بپردازد. مخارج مسافرت متخصص مزبور ایابا و ذهابا از مبلغ یکهزار تومان تجاوز نخواهد کرد و سایر شرایط استخدام مشارالیه را دولت مطابق قانون ۲۳ عقرب ۱۳۰۱ معین خواهد کرد.

تبصره- متخصص مزبور باید در یکی از بانکها مدیر بوده باشد.

این قانون که مشتمل بر یک ماده است در جلسه ۱۱ آبانماه ۱۳۰۶ شمسی بتصویب مجلس شورای ملی رسید.

رئیس مجلس شورای ملی

حسین پیرنیا»

۲۵۹

نظر شما