دریافت وام بانکی چالش همیشگی خانوارهای ایرانی بوده است به گونهای که وقتی در خیابان قدم میزنیم با آگهیهای زیادی روبرو میشویم که وعده وامهای خرد (مثال: ۶۰ میلیون با سود توافقی) میدهند. دولتها با اجرای طرحهای مختلفی در نظام بانکی، در جهت رفع این مشکل تلاش کردهاند؛ با این حال به نظر نمیرسد که این طرحها چندان موفق بوده باشند، مگر در کوتاه مدت.

افزایش نقش نظام مالی و بانکی در اقتصاد و زندگی اقتصادی خانوارها به «توسعه مالی» شناخته میشود. این افزایش نقش شامل افزایش اندازه و پیچیدگی در نهادهای مالی واسطهگر، بازارهای مالی و ابزارهای مالی است. همچنین توسعه مالی میتواند اشکال مختلفی به خود بگیرد مانند رشد بخش بانکی، توسعه بازار سرمایه و یا گسترش محصولات و خدمات مالی.

پیامدهای مهم توسعه مالی در اقتصاد

توسعه مالی عبارت پرتکراری است که به طور خاص از دهه ۸۰ میلادی در ادبیات اقتصادی و در بستههای اصلاحات اقتصادی دولتها به آن توجه ویژهای شدهاست. جمعبندی ادبیات اقتصادی درباره اثرات توسعه مالی بر شاخصهای کلان کشورها نشاندهنده دو حقیقت مهم است:

- رابطه مثبت میان توسعه مالی و رشد اقتصادی: توسعه مالی در درجه اول باعث ایجاد بهبود در تخصیص پسانداز آحاد اقتصادی میشود، سپس در صورتی که نظام مالی کارایی لازم را داشته باشد و بتواند بنگاههای دارای پروژههای با بازدهی مناسب را شناسایی و تامین مالی کند، تخصیص بهینه سرمایه رخ داده و رشد اقتصادی تسریع میشود.

- رابطه مثبت میان توسعه مالی و کاهش فقر و نابرابری: جامعهای را تصور کنید که از دو گروه ثروتمند و فقیر تشکیل شدهاست. خانوار ثروتمند امکان تحصیل دارد اما خانوار فقیر با احتمال بالا از این امکان مهم محروم است. در چنین جامعهای با احتمال بالا بسیاری از افراد مستعد امکان انجام فعالیتهای مولد را نداشته و در تله فقر گرفتار میمانند با این حال در صورت در اختیار داشتن یک نظام مالی توسعهیافته میتوان با معرفی ابزارهای مالی مختلف امکان تحصیل را حداقل برای بخشی از افراد جامعه فراهم کرد. حالت دیگری را تصور کنید که برخی بنگاههای اقتصادی علیرغم در اختیار داشتن پروژههای با بازدهی و ریسک مناسب، امکان تامین مالی ندارند چراکه نظام مالی و به طور خاص نظام بانکی آن کشور دچار تنگنای اعتباری است؛ در چنین شرایطی تخصیص بهینه سرمایه رخ نداده لذا رشد اقتصادی تضعیف شده و در نتیجه تقاضای نیروی کار نیز افت میکند. جمعبندی ادبیات اقتصادی نشاندهنده رابطه مثبت میان رشد اقتصادی و کاهش فقر است. همچنین تغییر در وضعیت فقر میتواند بر توزیع درآمد و نابرابری نیز اثرات مهمی داشته باشد. یکبار دیگر فرد فقیری را در آن جامعه تصور کنید که با شوک بیکاری موقت روبهرو میشود؛ انتخاب عقلایی آن فرد میتواند مراجعه به بانک و دریافت وام خرد باشد تا در آینده با درآمدی که از شغل جدیدش به دست میآورد بدهی دوره قبل خود را تسویه کند اما در صورتی که بانک اعتبار لازم را در اختیار او قرار ندهد، این فرد چارهای جز استفاده از پسانداز یا کاهش مصرف خود در دوره جاری را نداشته لذا این فرد امکان قرارگیری روی مسیر بهینه مصرف را از دست داده یا به زبان اقتصادی، مطلوبیت فرد کاهش مییابد و اثر مهمتر، ایجاد نابرابری در مصرف میان افراد جامعه است که به طور گسترده در ادبیات اقتصادی مورد بحث قرار گرفتهاست.

پیش از این به طور مفصل به ابعاد مختلف توسعه مالی و شاخصهای مرتبط با آن پرداخته شده است . پایگاه داده توسعه مالی جهانی بانک جهانی، توسعه مالی را در ۴ بعد دسترسی، عمق، کارایی و پایداری بررسی میکند و برای هر کدام از شاخصهای چهارگانه از زیرشاخصهای مختلفی بهره میگیرد. در این گزارش قصد داریم به ارتباط بخشهایی از توسعه مالی با اقتصاد خانوار بپردازیم و وضعیت اقتصاد ایران را در مقایسه با برخی دیگر کشورها ارزیابی کنیم (در رابطه با وضعیت دسترسی خانوارهای ایرانی به وام، بخوانید: سکوی پرتاب به دهکهای ثروتمند). ترکیه به عنوان کشوری مشابه ایران از لحاظ درآمد سرانه و ویژگیهای فرهنگی، هند -کشوری در حال توسعه و موفق در کاهش فقر- و آمریکا به عنوان یک کشور توسعهیافته مورد ارزیابی قرار میگیرند.

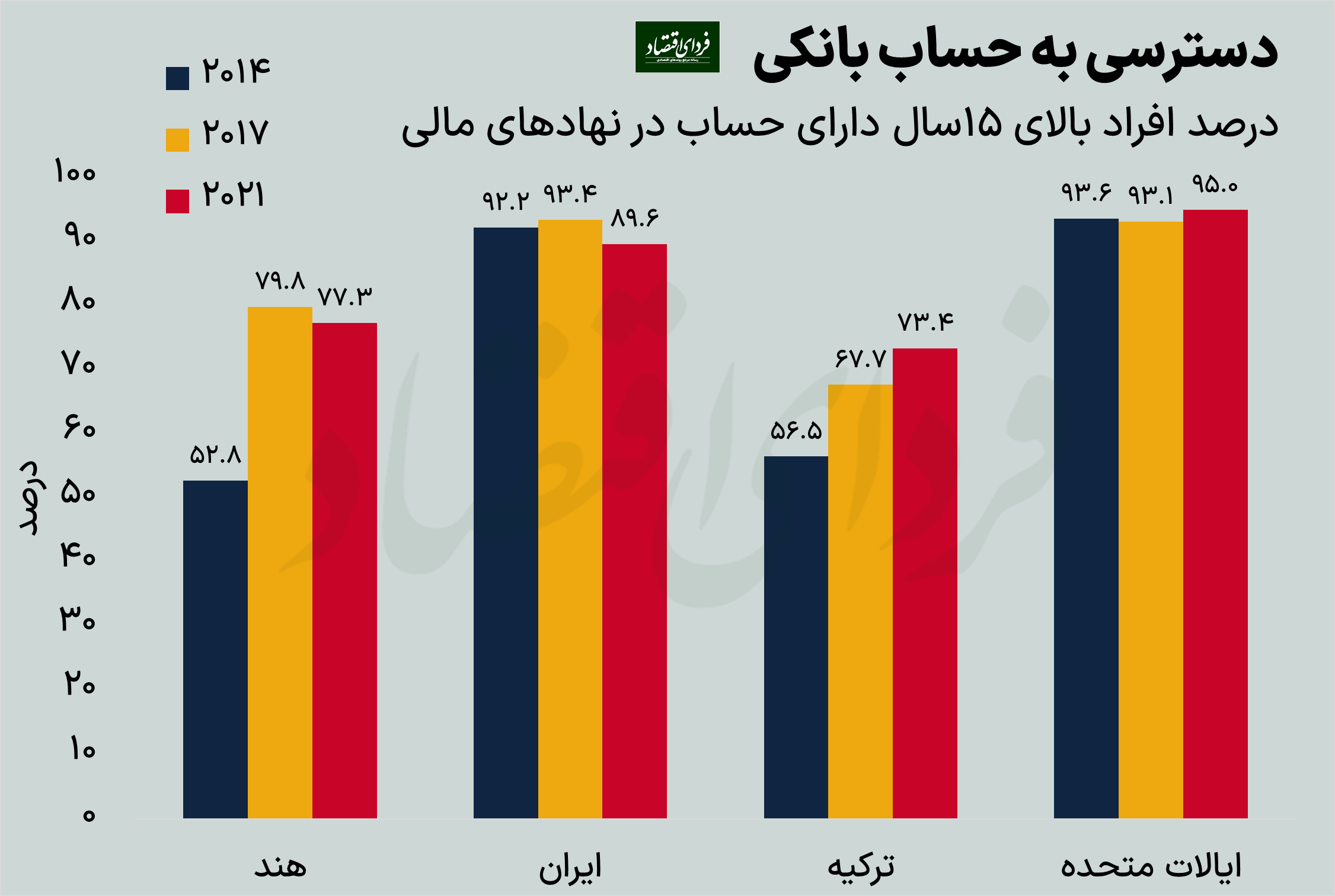

افتتاح حساب در نهادهای مالی

سادهترین شاخصی که میتوان استفاده کرد درصد افرادی است که در نهادهای مالی مختلف حساب دارند. اطلاعات موجود نشان میدهند که دسترسی به حساب در ایران تقریبا به اندازه آمریکا است و از کشورهای ترکیه و هند نیز فاصله نسبتا زیادی دارد.

نمودار یک: درصد افراد دارای حساب در موسسات مالی (منبع: پایگاه داده توسعه مالی جهانی بانک جهانی)

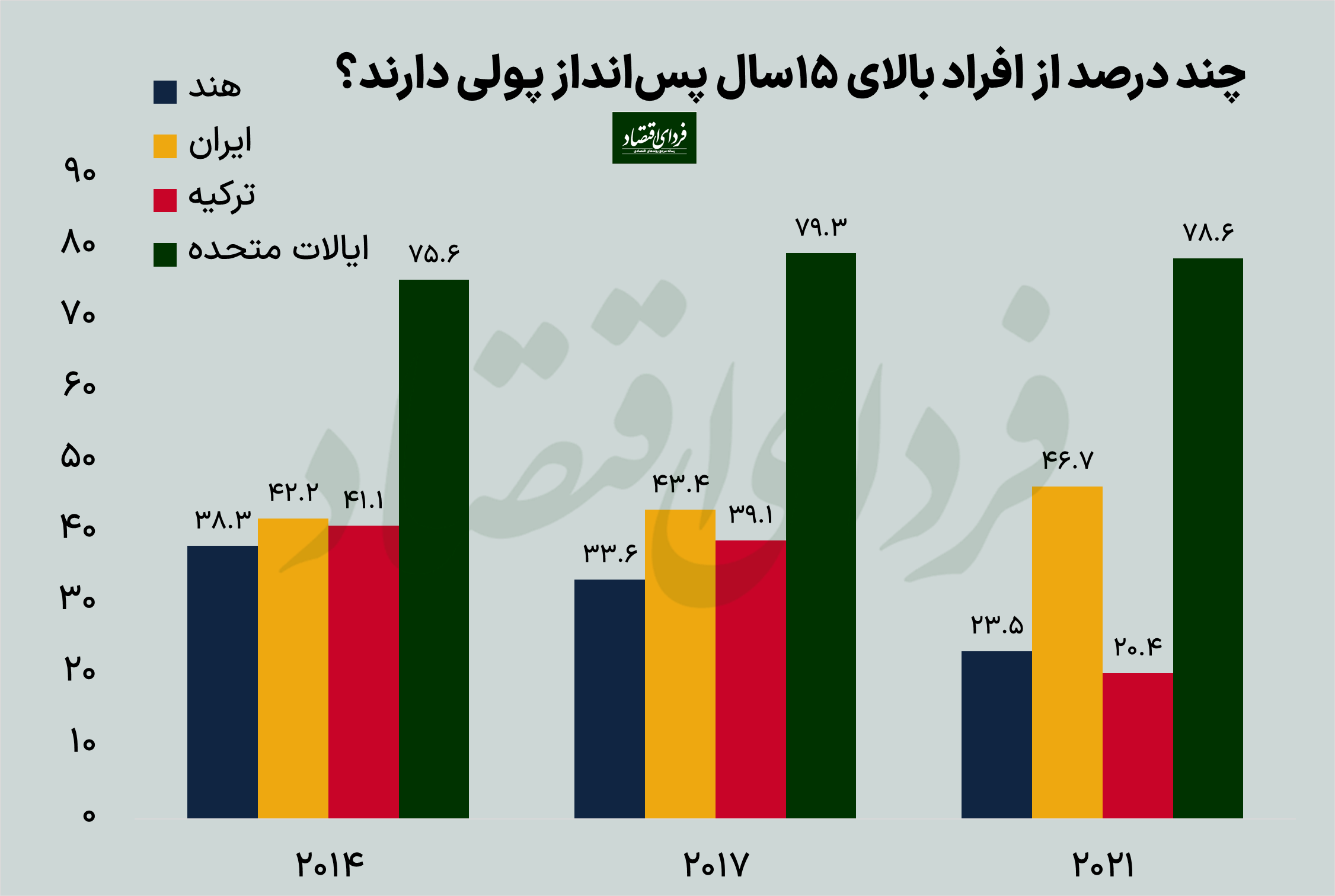

ایرانیان کمتر از دیگران پسانداز میکنند؟

بررسی دادهها نشان میدهند که در سال ۲۰۲۱، ۷۸.۶ درصد افراد در آمریکا مبلغی پول را به عنوان پسانداز در اختیار داشتهاند. این شاخص برای اقتصاد ایران در سال ۲۰۲۱، ۴۶.۷ درصد است و در طول سالهای ۲۰۱۴ و ۲۰۱۷ نیز ثبات نسبی داشتهاست.

نمودار ۲: درصد افراد دارای پسانداز پولی (منبع: پایگاه داده توسعه مالی جهانی بانک جهانی)

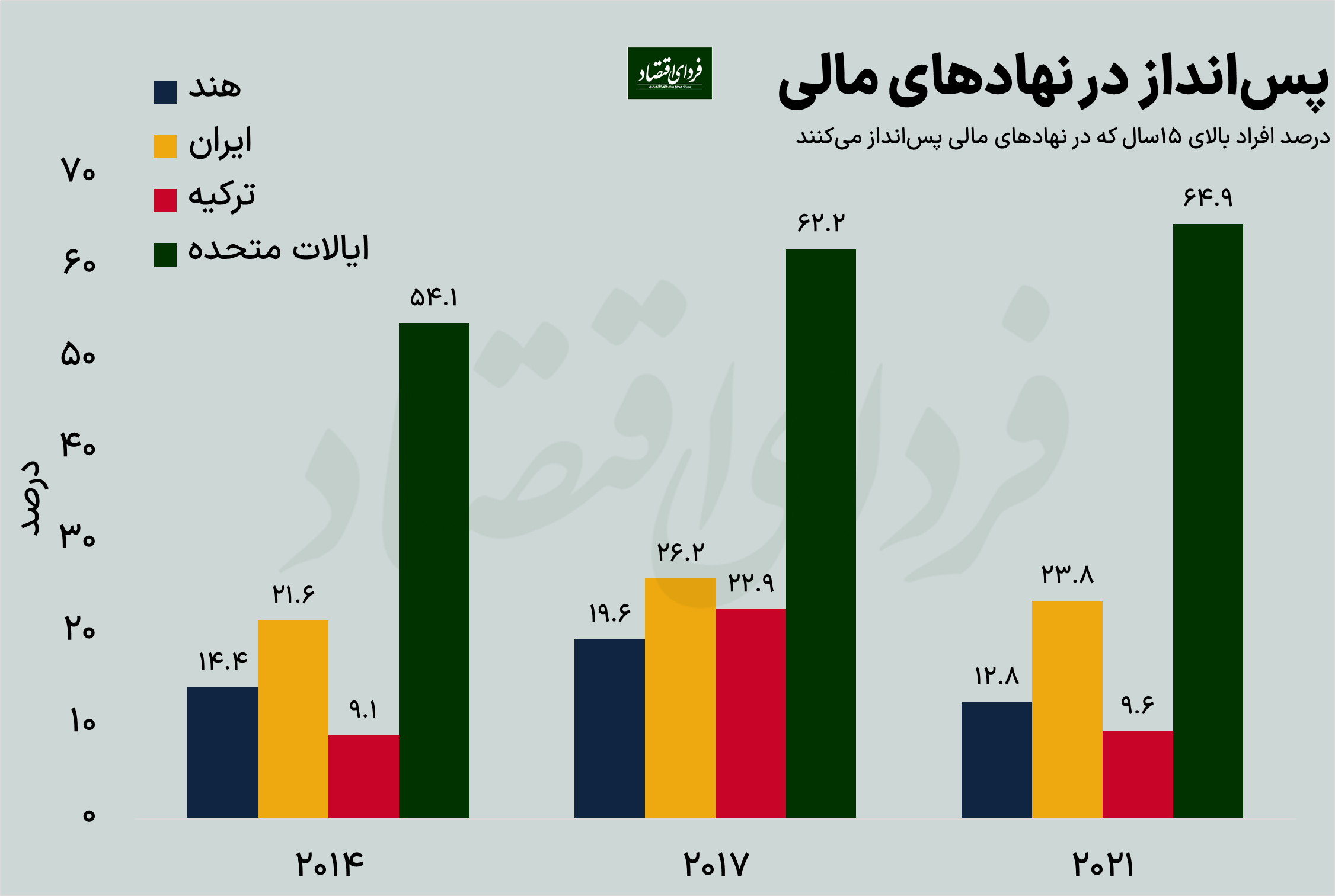

با این حال نمودار زیر نشان میدهد که تنها ۲۳.۸ درصد افراد پسانداز پولی خود را در اختیار موسسات مالی قرار دادهاند. این درحالی است که ۶۴.۹ درصد افراد در آمریکا پسانداز خود را در اختیار نهادهای مالی قرار دادهاند.

نمودار ۳: درصد افراد دارای پسانداز در موسسات مالی (منبع: پایگاه داده توسعه مالی جهانی بانک جهانی)

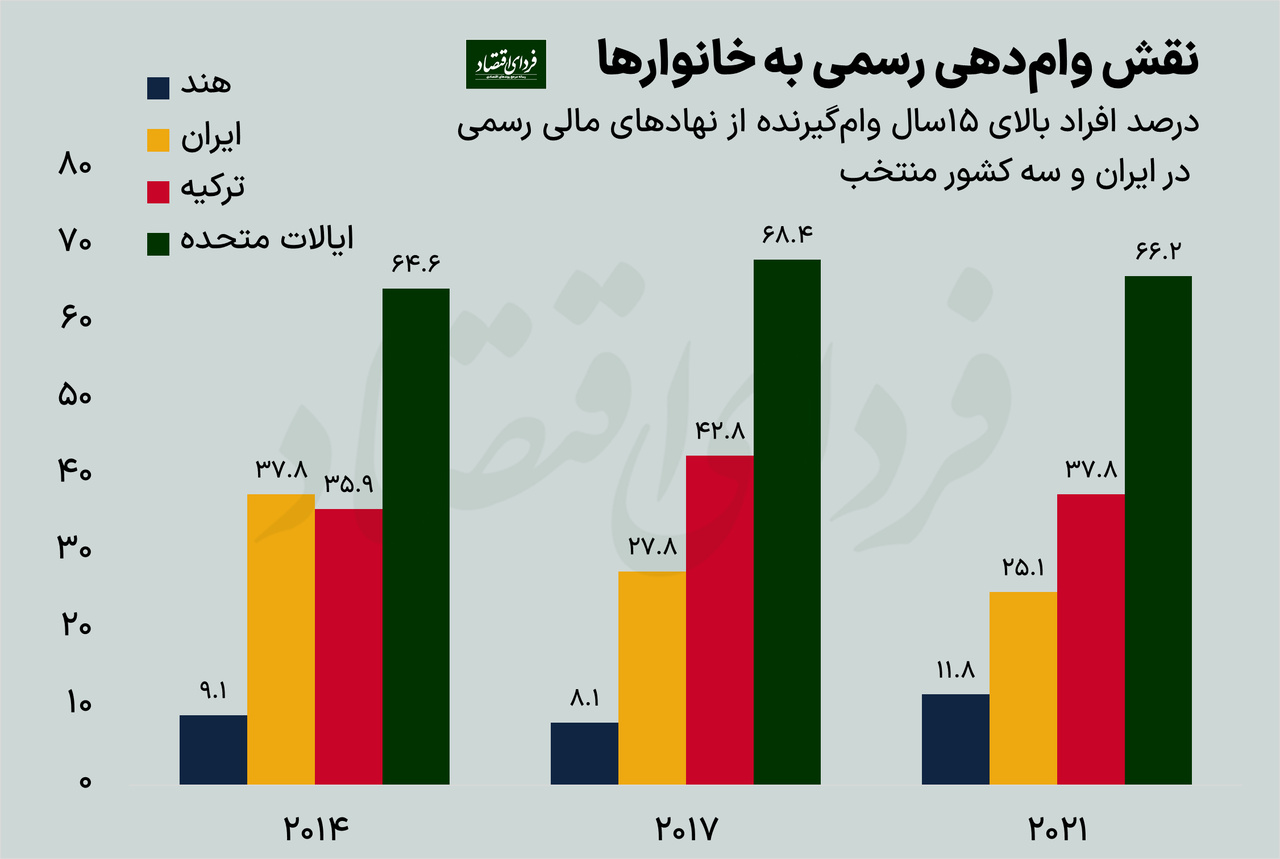

چند درصد از خانوارها امکان قرضگرفتن دارند؟

یکی دیگر از زیرشاخصهای دسترسی مالی، دسترسی خانوار به استقراض است. نمودار ۴ نشان میدهد که در کشور آمریکا در سال ۲۰۲۱، ۶۶.۲ درصد خانوارها از موسسات مالی استقراض کردهاند، درحالی که تنها ۲۵.۱ درصد خانوارهای ایرانی موفق به استقراض شدهاند. نکته قابل توجه کاهش میزان استقراض خانوارهای ایرانی در طی سالهای ۲۰۱۴ تا ۲۰۲۱ است. میتوان این فرضیه را مطرح کرد که بحران نظام بانکی و تنگنای اعتباری بانکها و موسسات مالی در ایران، اثر بزرگی بر استقراض خانوارها داشته است. میزان این شاخص برای کشورهای هند و ترکیه در طی زمان صعودی بوده است. در مجموع به نظر میرسد که استقراض خانوار ایرانی از موسسات مالی رسمی در طول زمان سختتر شدهاست.

نمودار ۴: درصد افرادی که از نهادهای مالی رسمی وام میگیرند (منبع: پایگاه داده توسعه مالی جهانی بانک جهانی)

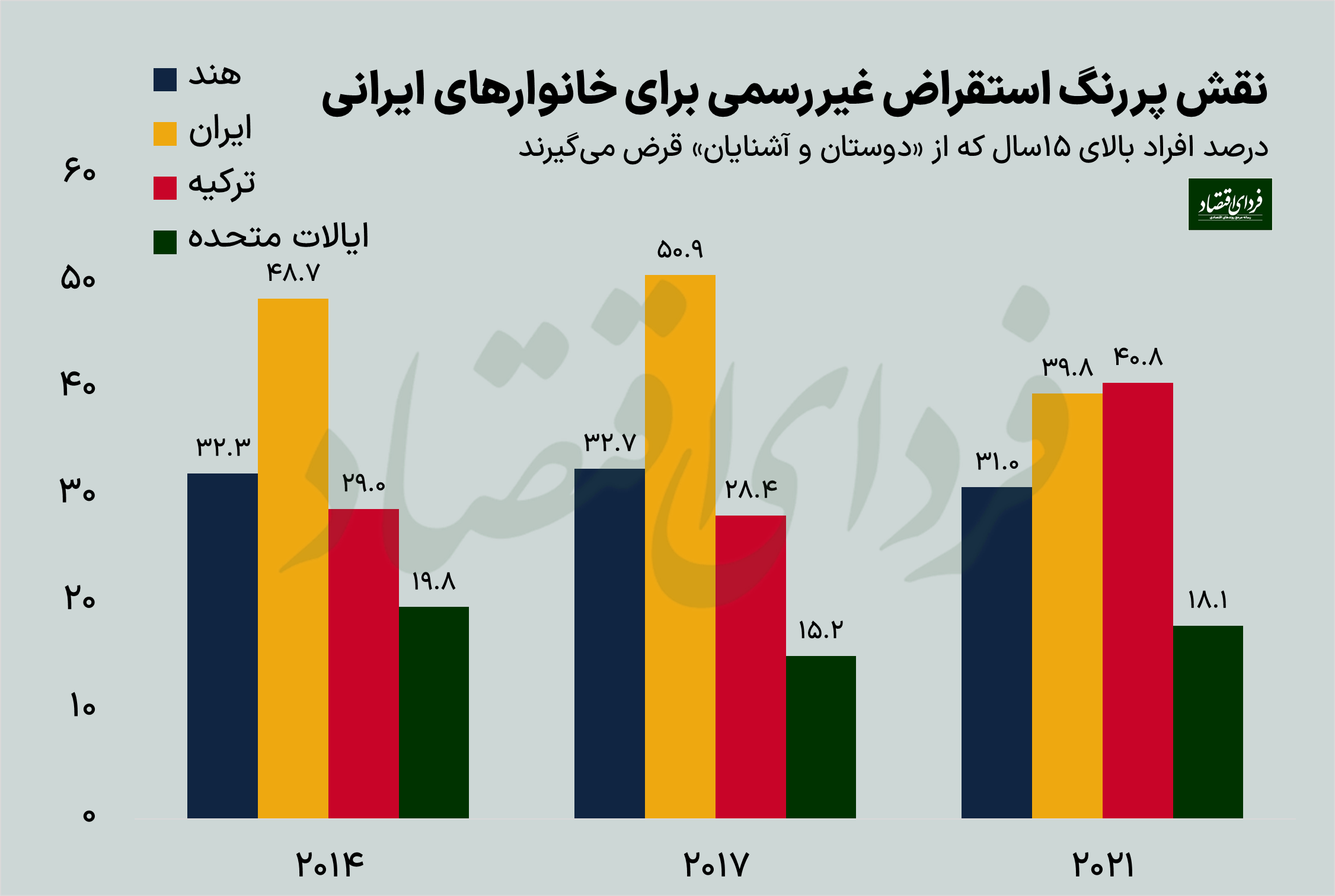

جایگزین بانک برای خانوار ایرانی

اطلاعات پایگاه داده مورد بررسی نشان میدهد که در سال ۲۰۲۱، ۶۱.۱ درصد خانوارهای ایرانی استقراض انجام دادهاند. سوالی که در این لحظه پیش میآید، مکانیزم استقراض خانوار است. نمودار ۴ نشان داد که ۲۵.۱ درصد این استقراض از محل موسسات مالی رسمی بوده است. نمودار ۵ میزان استقراض افراد از «اعضای خانواده و دوستان» را نشان میدهد. همانطور که مشاهده میشود مکانیزم غالب استقراض افراد در اقتصاد ایران از محل روابط خانوادگی و دوستان است؛ این مکانیزم در کشورهای هند و ترکیه نیز که شاخصهای دسترسی مالی مشابهی با اقتصاد ایران دارند مکانیزم غالب است. در آمریکا به دلیل آنکه نظام مالی توسعه یافته است، افراد به راحتی از موسسات مالی استقراض انجام میدهند و چندان تمایلی به استقراض از دوستان و آشنایان خود ندارند.

نمودار ۵: درصد افرادی که از طریق خانواده و دوستان خود استقراض کردهاند (منبع: پایگاه داده توسعه مالی جهانی بانک جهانی)

رد پای ضعف نهادهای مالی در رشد پایین ایران

در مقدمه گزارش به اثرات مثبت توسعه مالی بر رشد اقتصادی و کاهش فقر و نابرابری اشاره شد. دادههای مورد بررسی نشان داد که در کشورهای در حال توسعهای چون ایران، هند و ترکیه بخش زیادی از پسانداز افراد در اختیار نهادهای مالی قرار نمیگیرد لذا توانایی موسسات مالی در تامین مالی خانوار و بنگاههای اقتصادی کاهش مییابد. علت این موضوع را میتوان در کارایی موسسات مالی، سیاستهای پولی و مالی و سایر سیاستهای کلان اقتصادی جست. همچنین مشاهده شد که مکانیزم غالب استقراض افراد در اقتصاد ایران بازار غیررسمی میباشد. در وضعیتی که بانکها امکان یا تمایل به وامدهی به خانوارها را ندارند، افراد در ابتدای امر از دوستان و آشنایان خود قرض میگیرند و در مرحله بعد به بازار سیاه اعتبار مراجعه میکنند. با توجه دادههای بررسی شده میتوان حدس زد که سهم بازار سیاه اعتبار در تامین مالی خانوار سهم کوچکی نبوده و این امر نشاندهنده عدم کارایی نظام تامین مالی است.

هرچند وضعیت دسترسی مالی در اقتصاد ایران در مقایسه با یک اقتصاد پیشرو همچون آمریکا چندان مناسب نیست اما وضعیت کشورهایی چون ترکیه و هند نیز چندان از ایران بهتر نیست. نکته قابل توجه نمود اثر وضعیت نظام بانکی -به عنوان بزرگترین نهاد تامین مالی در اقتصاد کشور- بر شاخصهای دسترسی مالی است. به نظر میرسد با بدتر شدن وضعیت نظام بانکی که درآمارهای پولی نیز قابل مشاهده است، در طی سالهای آینده شاهد محدودیت بیشتر خانوارها در دسترسی به اعتبار و لذا بزرگتر شدن اندازه بازار غیررسمی باشیم.

بیشتر بخوانید:

۴۶۲۱۷

نظر شما