فریده عنایتی: طي سال هاي گذشته و پس از رکود صنعتي، بازارهاي مالي کشور نيز به سمتي پيش رفتند که امکان سرمايه گذاري را از فعالان اقتصادي گرفتند. بورس نيز با وجود رشد دامنه دار شاخص کل در سال 1392 با افت قابل توجهي در سال 1393 مواجه شد. گزارش هاي رسمي تاييد مي کند، شاخص کل در اين سال بيش از 5 هزار واحد نزول را تجربه کرده است.

همچنين معاملات بازار سرمایه از ابتدای امسال نشان می دهد تعداد 69 میلیارد و 933 میلیون سهم و حق تقدم به ارزش 315 هزار و 611 میلیارد ریال در مدت 5 ماه و نیم معامله شده که این میزان سهام توسط یک میلیون و 788 هزار و 368 سرمایه گذار، در پنج میلیون و 825 هزار و 741 نوبت معاملاتی دادوستد شده است.

ميزان بازدهي بورس نيز طي ماه هاي سپري شده از سال 93 بيش از 8.7 درصد منفي بوده است. به اين ترتيب سرمايه گذاري 10 ميليون توماني در بورس با زيان 870 هزار توماني مواجه مي شده است. اما اين وضعيت تنها به بورس منحصر نيست. به گفته معاون بانک مرکزي در همين دوره زماني قيمت دلار به عنوان شاخص ارزهاي موجود در بازار نيز 2.6 درصد کاهش داشته است. به اين ترتيب امکان سرمايه گذاري در اين بازار مالي هم از ميان رفته است. از سوي ديگر به طور متوسط سرمايه گذاري در بازار طلا و سکه بازدهي منفي يک درصدي را تجربه کرده است.

در همين دوره زماني ميزان جذب سپرده در بانک هاي کشور رشد قابل توجهي داشته اند. رئيس کل بانک مرکزي و مديران صنعتي کشور اعتقاد دارند افزايش ميزان سپرده گذاري در بانک هاي کشور امکان اعطاي تسهيلات به بخش هاي توليدي را ايجاد مي کند.

اما رکود بازارهاي مالي در نهايت منجر به کاهش فرصت هاي سرمايه گذاري براي سرمايه گذاران خرد شده است. در همين حال مجمع جهانی اقتصاد که هر ساله به رتبه بندی اقتصاد کشورها بر اساس میزان رقابت پذیری آنها می پردازد، پیشرفته بودن بازار مالی را یکی از ارکان دوازده گانه رقابت پذیری کشورها اعلام کرده است.

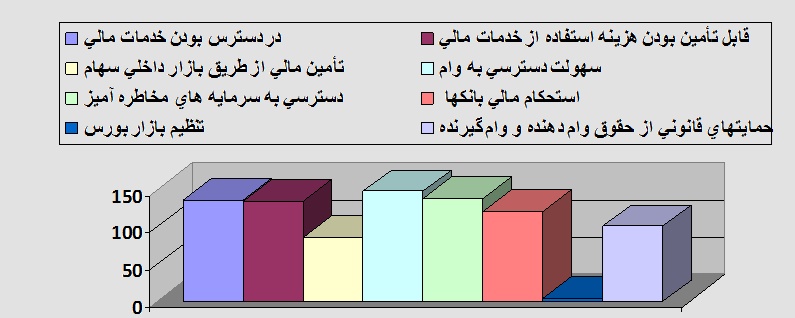

بررسی این شاخص ها نشان می دهد رتبه ایران در میان 148 کشور مطالعه شده چندان چشمگیر نیست. بر اساس گزارش مجمع جهانی اقتصاد(GCI) پیشرفته بودن بازار مالی در هر کشور به هشت شاخص از جمله در دسترس بودن خدمات مالي، قابل تأمين بودن هزينه استفاده از خدمات مالي، تأمين مالي از طريق بازار داخلي سهام، سهولت دسترسي به وام، دسترسي به سرمايه هاي مخاطره آميز،استحكام مالي بانكها، تنظيم بازار بورس، حمايتهاي قانوني از حقوق وام دهنده و وام گيرنده وابسته است.

در هریک از این شاخص ها ایران در جایگاه پایین ترین رتبه های رقابت پذیری قرار دارد. در واقع از بین هشت عامل تاثیرگذار بر بازارمالی ایران، تنظیم بازار بورس و تامین مالی از طریق بازار داخلی سهام بیشترین تاثیر مثبت را دارند که رتبه ایران در این دو شاخص به ترتیب 82 و 86 گزارش شده است. همچنین شاخص های سهولت دسترسی به وام و دسترسی به سرمایه های مخاطره آمیز نیز که رتبه های 148 و 139 را به خود اختصاص داده اند وضعیت پیشرفته بودن بازارهای مالی ایران را تضعیف کرده اند. نگاهی به عوامل تاثیرگذار بر بازارهای مالی و رتبه هایی که مجمع جهانی اقتصاد به این شاخص ها داده است نشان از همخوانی این گزارش با آمار داخلی دارد.

در حال حاضر ضعف نظام بانکی و کمبود سرمایه گذاری از موانع پیشرفت اقتصاد ایران به شمار می آید. در چند سال اخیر به ویزه با شدت گرفتن تحریم ها و افزایش نرخ تورم، شرایط اعطای وام به تولیدکنندگان و دارندگان مشاغل بسیار دشوار شده است. از دیگر سوی بازار بورس ایران در چند سال گذشته نقش کلیدی در اقتصاد ایران بازی کرده و در این مدت به ویژه سال گذشته چندین بار رکوردزنی کرده است.

به گفته کارشناسان به دنبال شدت گرفتن تحریم ها و بحران اقتصادي در چند سال اخیر اخير، نقش كليدي بخش مالي كارا و قوي را در فعاليتهاي اقتصادي به خوبي روشن ساخته است. بخش مالي كارآمد موجب ميشود منابع مالي ذخيره شده در كشور و منابع مالي واردشده از خارج، به فعاليتهايي كه بيشترين بهرهوري را دربر دارند اختصاص يابد. بخش مالي قوي، به جاي آنكه منابع مالي را به طرحهايي اختصاص دهد كه بر اساس مناسبات سياسي تعريف گشته اند، منابع را به سوي طرحهاي كارآفريني وسرمايه گذاري كه داراي بيشترين بازده اقتصادي مورد انتظار هستند سوق مي دهد.

از اين رو، ارزيابي صحيح و همه جانبه از ميزان خطرپذيري در بازارهاي مالي، بسيار مهم است. سرمايه گذاري بخش خصوصي شرط اساسي بهره وري است. بنابراين، اقتصاد هر كشور نيازمند بازارهاي مالي توسعه يافته اي است كه از طريق منابعي مانند وامهاي حاصل از بخش بانكداري سالم و قوي، بازارهاي مديريت-شدهي اوراق بهادار، سرمايه هاي مخاطره آميز و ساير تسهيلات مالي، سرمايه لازم را براي سرمايه گذاري بخش خصوصي فراهم آورند. تحقق كاركردهاي ذكرشده در مورد بخش مالي توسعه يافته، در گرو ايجاد بانكداري شفاف و قابل اعتماد است. بر اساس آنچه در سالهاي اخير مشاهده شده است، بازارهاي مالي بايد از تنظيمات مناسبي برخوردار باشند كه به حمايت از سرمايه گذاران و ساير فعالان اقتصادي بپردازد.

ثبات منابع تأمین مالی دولت عامل دیگری است که به طور بالقوه میتواند سطح بهرهوری اقتصاد را تحت الشعاع قرار دهد. زیرا سطوح بالای بدهی دولت یا باید از طریق افزایش مالیات و یا از طریق کاهش هزینههای دولت تأمین گردد. البته دولتها در صورت برخورداری از قدرت لازم میتوانند با استفاده از سیاستهای پولی و ایجاد تورم نیز از حجم بدهی خود بکاهند. بدهیهای بالای دولت همراه با پیش بینی بخش خصوصی از انجام اقدامات مذکور توسط دولت میتواند بر تصمیمات سرمایه گذاری بخش خصوصی اثر منفی بگذارد و امکان رشد بهرهوری را کاهش دهد. از سوی دیگر، سیاستهای مالی از طریق تأثیر گذاشتن بر چرخههای تجاری در بهرهوری نقش دارند. زیرا هر چه تناوب چرخههای تجاری بیشتر شود، دورههای زمانی که در آنها شرکتها نمی توانند منابع مالی برای سرمایه گذاریهای سودآور در بلند مدت را تامین کنند بیشتر میشود. اما در مجموع، ادبیات تجربی این حوزه حاکی از آن است که سیاستهای مالی به ویژه زمانی که اثر کیفیت نهادهای سیاسی حذف گردد، بر بهرهوری در بلند مدت تأثیر اندکی دارند.

سیاستهای مالی که به تصمیمات دولت در زمینه درآمد و هزینه اطلاق میشوند، بیشتر از نظر تأثیر آنها بر نوسانات فعالیتهای اقتصادی در کوتاه مدت مورد بحث و بررسی قرار میگیرند. اما از نگاه رقابت پذیری تاثیرات میان مدت و بلندمدت سیاست های مالی بر بهرهوری دارای اهمیت است. در این راستا پژوهشگران نقش دو عامل اندازه دولت و رشد هزینههای آن و الگوهای کسب درآمد دولت را در رقابت پذیری از یکدیگر باز شناختهاند.

شاخص رقابت پذيري جهاني بر اساس نماگرهاي

رقابت پذيري از نظر پیشرفته بودن بازار مالی

|

شاخص |

رتبه ایران |

|

در دسترس بودن خدمات مالي |

137 |

|

قابل تأمين بودن هزينه استفاده از خدمات مالي |

135 |

|

تأمين مالي از طريق بازار داخلي سهام |

86 |

|

سهولت دسترسي به وام |

148 |

|

دسترسي به سرمايه هاي مخاطره آميز |

139 |

|

استحكام مالي بانكها |

121 |

|

تنظيم بازار بورس |

3.9 |

|

حمايتهاي قانوني از حقوق وام دهنده و وام گيرنده |

101 |

3535

نظر شما